让不懂建站的用户快速建站,让会建站的提高建站效率!

体坛周报全媒体发布 ATP宇宙排行第8位的鲁内在插足硬地巡回赛之前寻求冲破,于是他关联了8届大满贯冠军安德烈阿加西,但愿这位名宿能匡助他在好意思国公开赛的举办地...

好意思国总统特朗普称他将签署一项行政大喊,条目春联邦伏击事务解决局进行全面改良,不然就可能闭幕该机构。 海量资讯、精确解读,尽在新浪财经APP 职守裁剪:李桐...

据乌克兰总统泽连斯基在X的发帖以及俄罗斯国防部在Telegram的声明,俄罗斯和乌克兰完成新一交替囚。 两边均未提供这次换囚东说念主数。 泽连斯基:“咱们正竭力...

据澳大利亚土产货媒体此前裸露,中国女篮中锋韩旭有望前去澳大利亚联赛珀斯山猫队服从。8日,北京后生报记者采访了韩旭经纪团队,他们暗示这件事情基本敲定。据悉,韩旭一...

按捺昨日(6月26日)收盘,市集重回震撼格局,以红利低波指数为代表的红利格调却彰显较强韧性。Wind数据表现,按捺2025年6月26日收盘,红利低波ETF(51...

|

开头:成长企业知识 后浪丛林计划室 | 洛上洲 裁剪 | 许佳维 视频创作 | 杨国廷 恒瑞医药像猖獗的机器,以平均接近三天一款居品进入临床的速率,年年、月月、日日制造出来。 2024年它得回临床的居品是114款。进入2025年,这家企业截止7月中旬,又得回69项居品及相宜症批准临床许可。 这是一个颠倒恐怖的数据,省略率是各人临床管线最长数目最多的立异药企业了。 万亿公司,可能真是并不是梦。

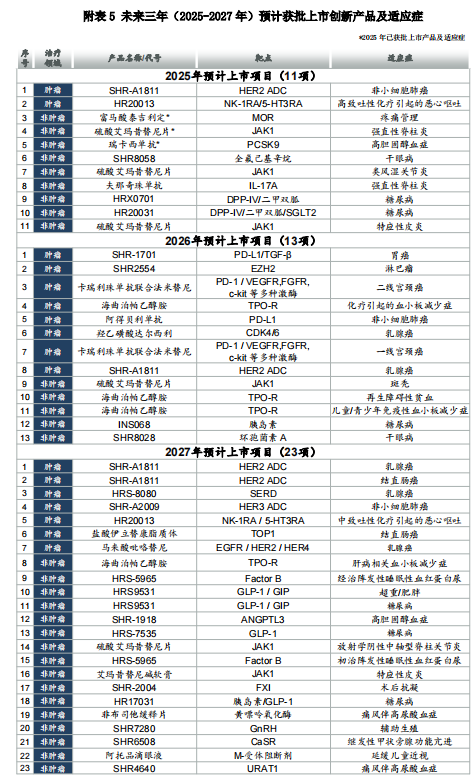

这些临床居品散播于小分子化药、抗体、ADC,触及肿瘤、自免、呼吸、代谢、心血管和影像各个疾病提拔界限。 更为恐怖的是,在其公开表示的计划中,省略有47项居品及相宜症在2025-2027年上市。

这其中,2025年居品及相宜症上市计划11项,包括两个肿瘤居品HER2 ADC“SHR-A1811”和NK-1RA/5-HT3RA的“HR20013”,前者SHR-A1811非小细胞肺癌及后者HR20013提神化疗引起的急性和迟发性恶心和吐逆均于5月末上市。 另外还有两个自免疾病赛谈的“瑞卡西单抗”的高胆固醇血症和“夫那奇珠单抗”强直性脊柱炎两个相宜症,分裂在2025年1月和4月上市。 靶点MOR的富马酸泰祥瑞定新增骨科术后中重度难堪相宜症3月中旬获批,并与此前的腹部术后中重度相宜症褪色为“术后中重度难堪症”。 同月恒瑞的硫酸艾玛昔替尼片强直性脊柱炎相宜症亦上市,该居品的类风湿关键炎、特应性皮炎及重度斑秃三个相宜症也在3、4、6月上市。 恒瑞2025年上市计划中的SHR-8058相宜症是干眼病,是2025年7月最新上市的居品,这个居品阛阓界限约25个亿,但其定位的睑板腺功能破损(MGD)有关干眼病属于挥发过强型干眼病,是该细分界限首个立异疗法。 2025年计划但尚未上市的居品仅余HRX0701(瑞格列汀二甲双胍片)和HR20031,这两个居品均对于糖尿病相宜症,前者竞品为默克的西格列汀和诺华的维格列汀。

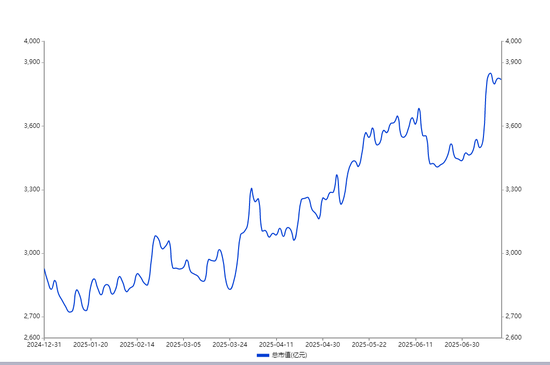

大王人的居品不休推向阛阓,一方面考据了其稠密的研发智力,另一方面则映射到其老本价值上,近半年以来市值从2928亿元差未几涨了1000亿,其A股市值3798亿、H股189亿港元。

恒瑞下一个年份2026年,计划上市的居品及相宜症有13项,包括8项肿瘤及5项非肿瘤。

最值得温雅的是肿瘤方面提拔胃癌的SHR1701、提拔淋巴瘤的SHR2554、提拔乳腺癌的SHR-A1881及提拔一线宫颈癌的卡瑞利珠单抗息争法米替尼技俩。 SHR1701是恒瑞的各人立异居品,是各人首个靶向 PD-L1/TGF-βRII 双功能和会卵白,其分子结构中,抗PD-L1抗体重链通过筹商息争TGF-βRⅡ胞外区,酿周全新双机制抗肿瘤药物。 2024年9月SHR-1701提交上市苦求,成为各人首个提交该靶点组合药物上市苦求的居品。而默克的同类药物M7824(Bintrafusp alfa)因肺癌、胆管癌III期失败间隔配置,国内普米斯生物PM8002、创胜集团TST005、博际生物BJ-008的PD-L1/TGF-β双抗均处于早期临床。 SHR1701还在拓展宫颈癌(Ib/III期ORR 77.4%)、肺癌(III期进行中)计划。它是潜在各人十亿好意思元分子居品。 恒瑞在SHR-1701上累计参加达到了5.08个亿。 SHR2554是口服EZH2扼制剂,靶向表不雅遗传调控机制,主要相宜症是复发难治性外周T细胞淋巴瘤(R/R PTCL)。关键数据包括II期临床ORR达61%,中位PFS 11.1个月。 各人PTCL药物阛阓约35亿好意思元,中国年新增患者约2万,且复发难治患者预后极差。各人层面有Epizyme/和黄医药的他泽司他(已上市但相宜症不同);国内仅泽璟制药的ZG-0018进入临床I期。关键在于SHR2554是首个国产陈诉上市的EZH2扼制剂。 同期SHR2554还在探索胃癌/肺癌等实体瘤的息争疗法,这对判断药物后劲很首要。 2023年恒瑞以1.1亿好意思元首付+6.65亿好意思元里程碑金额,将SHR2554除大中华区外各人权力授权好意思国Treeline公司。 2026年的主要上市居品之三是卡瑞利珠单抗息争法米替尼提拔二线宫颈癌药物,卡瑞利珠单抗年用度约10万+法米替尼年用度约20万,倡导患者约1.5万/年(占新增患者10%),按30%阛阓份额,年销售额峰值达45亿元东谈主民币。 这也算得上一个大居品。 卡瑞利珠单抗+法米替尼提拔二线宫颈癌的各人竞品是默沙东的帕博利珠单抗、再生元的西米普利单抗,国内竞争者是III期临床中的康方生物派安普利单抗+安罗替尼、完成II期的君实生物特瑞普利单抗+仑伐替尼。 另一个值得期待的是SHR-A1811 ADC乳腺癌相宜症,这个居品诚然重磅但竞争锐利,各人及中国均有居品先于恒瑞SHR-A1811 ADC乳腺癌相宜症上市。 恒瑞的SHR-A1811乳腺癌ORR数据(阳性76.9%/低抒发49.4%)和间质性肺炎发生率仅3%,这是中枢上风。 阿斯利康/第一三共DS-8201是头号敌手,但其肺炎发生率15%是个短板;罗氏的老药Kadcyla濒临迭代压力。国内竞品主如果荣昌生物RC48(维迪西替单抗)最早获批,但疗效稍逊;康宁杰瑞/石药互助技俩KN-026虽有双抗筹谋但临床程度过期。 中国年新增乳腺癌41.6万,其中HER2靶向提拔阳性+低抒发东谈主群约20万;按30%渗入率和30万元年用度估算,国内峰值192亿元。 SHR-A1811乳腺癌另一个潜在的敌手是祥瑞德,其靶向Trop-2 ADC的Trodelvy (SG),HER2低抒发三阴乳腺癌mOS 14.4个月。 此外,恒瑞2026年计划上市的居品及相宜症还有肿瘤方面的海典泊帕酒精胺、阿得贝利单抗非小细胞癌、羟乙磺酸达尔西利乳腺癌,非肿瘤的硫酸艾玛昔替尼片斑秃、海曲泊帕酒精胺再生破损性贫血及青少年免疫性血小板减少症、INS068糖尿病和SHR8028干眼病。

2027年计划上市技俩23项,其中包括了靶向HER2ADC的SHR-A1881乳腺癌和结直肠癌两个相宜症,及HER3的ADC居品SHR-A2009非小细胞肺癌。 ADC的SHR-A2009非小细胞肺癌赛谈竞争颠倒锐利,大药厂及中国立异药纷纷王人在这个地方布局。 SHR-A2009药物结构是全东谈主源HER3 IgG1单抗 + 可裂解GGFG linker + 拓扑异构酶I扼制剂(DAR=4),这个EGFR-TKI和含铂化疗失败的EGFR突变晚期/滚动性NSCLC相宜症,各人尚无同类药物上市。 SHR-A2009关键临床读数ORR46.9%,疾病截止率(DCR)93.9%,中位无弘扬生计期(mPFS)9.6个月。2024年11月在中国开动III期临床(CTR20244118),头党羽对比含铂化疗。2024年1月,获FDA快速通谈履历。 中枢竞品是默沙东/第一三共的Patritumab Deruxtecan(HER3-DXd),各人III期完成(PFS阳性)。 中国竞争者包括百利天恒HER3/EGFR双抗ADC的BL-B01D1,康方生物HER3 ADC的AK138D1,科伦博泰HER3 ADC的SKB315,程度分裂为III期临床、I期临床和临床前。 如果拉通梳理恒瑞立异药序列,那将黑白常长的一份清单。恒瑞在它的2024年度汇报中,提供了一个中枢居品的目次,这可能会辅导咱们应该重心温雅什么。

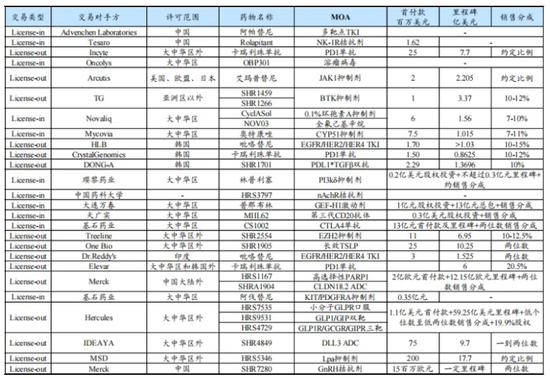

恒瑞2024年研发参加82.28亿,占销售收入的比重29.40%,其在中国、日本、好意思国、澳大利亚及瑞士领有14个研发中心,各人研发团队5500多东谈主。 这家企业2024年收入279.8亿,其中来自强异药销售收入138.92亿,净利润63.37亿。2025Q营收72.06亿,净利润达18.74亿。 它至现在累计上市了19款立异药,其中15款纳入医保。2018-2024年,它保捏每年上市2-3个立异药居品节拍。 深度梳理,发现恒瑞医药至少有40+管线存在BD后劲,且另外还有30+未表示靶点的新兴管线。国泰海通证券乐不雅测算,恒瑞一谈有BD后劲得管线各人销售峰值可达1000亿好意思金,风险调遣后可能达300-400亿好意思金,包括诸多30-50亿好意思金以上管线。 2023年以来,恒瑞医药累计结束9笔对外授权BD交往,这些交往为公司带来了6.6亿好意思元首付款收入,同期锁定了包含里程碑付款和销售分红在内的高达131亿好意思元潜在总金额。

这可能是恒瑞医药最好的黄金时间了。 它的居品花圃里,有的在通达,有的花瓣初开,有的黄花少年,有的刚生出花蕾,有的还是秧苗儿。 需要的,仅仅时期。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:尉旖涵 |